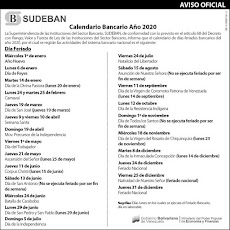

sábado, 15 de mayo de 2010

Decreto 1808

Este Decreto 1808, entro en vigencia desde el 12 de Mayo del año 1997, y nos indica que debemos retener un porcentaje tanto a las personas naturales y/o juridicas con las cuales mantenemos relacion de pago de servicios. Los conceptos se pueden resumir asi: Fletes, Transporte, Honorarios Profesionales, Comisiones, Arrendamiento, Publicidad y Propaganda, Publicidad a Emisoras de radio, Servicios y Sueldos y Salarios. Los porcentajes a retener estan especificados en el Art. 9 del Decreto. Todos estamos obligados a presentar en forma electronica un archivo informativo a traves del portal del seniat, asi no se haya efectuado la retencion (No genere pago), segun lo dispuesto en la Providencia 0095 Sept. 2009., los primeros 10 dias habiles despues de cerrar el mes. Debemos tomar en cuenta que en cuanto a los Sueldos y Salarios, cada empleado debera solicitar su rif a la brevedad.

Agentes de Retencion

Estimados los Agentes de Retencion son aquellos contribuyentes determinados por el Seniat que retienen el 75% o el 100% del IVA, es decir cuando nos cancelan la factura no nos pagan el iva o nos pagan solo el 25% del iva, pero para que esto se transforme en Credito Fiscal estan obligados a generarnos a la brevedad un COMPROBANTE DE RETENCION.

¿Quienes son? Todos los entes relacionados a Gobierno y los Contribuyentes especiales.

¿Quien dice quien es Agente de Retencion? Pues el mismo contribuyente cuando te exige la factura personalizada esta obligado a contestar la pregunta ¿Es usted contribuyente especial o agente de retencion? o una consulta simple del rif al momento de emitir la factura.

¿Quienes son? Todos los entes relacionados a Gobierno y los Contribuyentes especiales.

¿Quien dice quien es Agente de Retencion? Pues el mismo contribuyente cuando te exige la factura personalizada esta obligado a contestar la pregunta ¿Es usted contribuyente especial o agente de retencion? o una consulta simple del rif al momento de emitir la factura.

Suscribirse a:

Entradas (Atom)